今日焦點

今日焦點

往期回顧

往期回顧

【機床商務網欄目 機床股市】機床工具行業上市公司是行業重要企業群體,本文是中國機床工具工業協會選取行業特征突出的上市公司作為重點關注對象,根據重點關注上市公司(以下簡稱“行業上市公司”)2025半年度報告,匯總分析行業上市公司的運行情況。

2025上半年行業上市公司總數58家,與2024年度一致。其中深交所主板23家,創業板22家;上交所主板4家,科創板9家。行業上市公司的具體地區和行業分布情況見表1。

表1 行業上市公司的地區和行業分布情況

1.行業上市公司資產負債情況

截至2025上半年末,行業上市公司的資產總計為2975.8億元,較年初增長2.5%。負債合計為1413.3億元,較年初增長3.4%。資產負債率為47.5%,較年初增長0.4個百分點。

整體資產負債率處于持續增長狀態。各分行業中,數控裝置分行業的資產負債率最高,為61.6%;機床附件及功能部件分行業的資產負債率最低,為28.9%。

各分行業2025上半年的資產負債情況見表2。

表2 各分行業2025上半年資產負債情況表

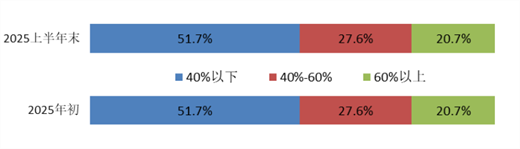

資產負債率較年初增長的有30家,占比51.7%。資產負債率超過70%的,年初有8家,上半年末降至6家。期末資產負債率的最高值為91.2%,無超過100%的情況。資產負債率分布情況見圖1。

圖1 資產負債率分布情況

2.行業上市公司營業收入、利潤總額與虧損面

2025上半年,行業上市公司實現營業收入651.3億元,同比增長5.7%,其中37家同比增長,占63.8%。實現利潤總額37.0億元,同比下降35.1%,其中26家同比增長,占44.8%。

整體的營業收入由2024年度的下降轉為增長,但利潤總額仍延續2024年度的下降趨勢,增收不增利,盈利能力持續下降。各分行業中,僅機床附件及功能部件分行業營收、利潤雙增長,運行效益持續提升;金屬切削機床和金屬成形機床分行業營收增長,但利潤下降;工量具、磨料磨具和木工機械分行業營收、利潤均下降,且利潤降幅大于營收降幅;數控裝置分行業則仍處于虧損區間。

2025上半年的虧損面為20.7%,同比擴大1.7個百分點,但較2024年度明顯收窄。

各分行業2025上半年營業收入、利潤總額和虧損面情況見表3。

表3 各分行業2025上半年營業收入、利潤總額和虧損面情況表

3.行業上市公司利潤率、毛利率與加權平均凈資產收益率

2025上半年,行業上市公司的利潤率(利潤率=利潤總額/營業收入)為5.7%,同比下降3.6個百分點,其中21家同比增長,占36.2%。毛利率為23.9%,同比下降0.9個百分點,其中24家同比增長,占41.4%。

整體的利潤率和毛利率水平同比均呈下降。各分行業中,機床附件及功能部件分行業的毛利率水平最高且基本穩定,利潤率水平也是最高且持續提升;數控裝置的毛利率同比增長,利潤率仍為負,但有所回升;其他各分行業的毛利率和利潤率同比都有不同程度的下降。

各分行業2025上半年的利潤率和毛利率情況見表4。

表4 各分行業2025上半年利潤率和毛利率情況表

利潤率分布情況見圖2。與上年同期相比,利潤率在0%以下的企業數占比上升1.7個百分點;0%-10%占比上升3.4個百分點;10%-15%占比上升10.3個百分點;15%以上占比下降15.5個百分點。

圖2 行業上市公司利潤率分布情況

2025上半年,加權平均凈資產收益率同比增長的有22家,占37.9%;同比下降的有36家,占62.1%。

加權平均凈資產收益率分布情況見圖3。與上年同期相比,加權平均凈資產收益率在0%以下的企業數占比下降3.4個百分點;0%-5%占比上升12.1個百分點;5%-10%占比下降3.4個百分點;10%-15%占比下降6.9個百分點;15%以上占比上升1.7個百分點。

圖3 加權凈資產收益率分布情況

4.行業上市公司現金流情況

2025上半年,行業上市公司經營活動產生的現金流凈流出6.6億元,其中21家表現為凈流出,占36.2%。投資活動產生的現金流凈流出31.9億元,其中43家表現為凈流出,占74.1%。籌資活動產生的現金流凈流入2.4億元,其中21家表現為凈流入,占36.2%。

相較于上年同期,整體的經營活動產生的現金流凈流出額增加,流動性減弱。投資活動產生的現金流凈流出額明顯下降,投資活動趨緩。籌資活動產生的現金流凈流入額下降,外部融資減少。各分行業2025上半年的凈現金流情況見表5。

表5 各分行業2025上半年凈現金流情況表

2025上半年,機床工具行業上市公司整體營業收入恢復增長,但利潤總額仍處于下降區間,利潤率和毛利率也都有所下降,虧損面同比擴大,經營性活動產生的現金流凈流出金額增加,市場需求有所恢復,但盈利能力持續承壓,流動性減弱。

從整體看,行業上市公司的運行情況仍明顯好于全行業情況,營業收入先于全行業恢復增長,利潤總額同比降幅低于全行業整體降幅,利潤率和毛利率都明顯高于全行業整體水平。

附:2025上半年重點關注上市公司主要經濟指標一覽表

注:本文中部分指標存在總計不等于分項之和,同比、增減變動數據不等于表中報告期、基期絕對數據計算結果的情況,是數據四舍五入所致。

來源:協會信息統計部

所有評論僅代表網友意見,與本站立場無關。